「お金のことは気になるけど、何から学べばいいかわからない」。そんな悩みを抱える人は少なくない。

NST高濱優生乃アナウンサーが進行役を務めるこの企画では、「お金に詳しくなりたい女子」としてサッカー・アルビレックス新潟レディースの滝川結女選手、そしてお金のプロフェッショナルとして新潟医療福祉大学の栗井英大准教授を迎え、お金の知識をゼロから学んでいく。

「貯金ができない」「将来が漠然と不安」。滝川選手や高濱アナと同じ悩みを抱えるあなたも、この「お金の学校」で一緒に成長しよう!

NSTアナウンサー 高濱優生乃

「知識ゼロです」お金の不安、実はみんな同じ?

高濱: 皆さんこんにちは。NSTアナウンサーの高濱優生乃です。この動画はみんなが気になるお金の知識について学んでいくという動画です。そして一緒に学んでいただくのが、お金に詳しくなりたい女子、サッカー・アルビレックス新潟レディースの滝川結女選手です。

滝川: お願いします。

高濱: 滝川さんは「お金に詳しくなりたい女子」ということですが。

滝川: はい。本当にお金に関して結構疎いので、今日は授業という感じでやらせていただきたいなと思います。

高濱: 私もMCという感じでやっていますが、かなり疎いです。

滝川: じゃあ、ほぼ同レベルってことでいいですか?お金のことに関しては、はてなマークしかないです。

高濱: 一緒です。知識ゼロです。

滝川: こっちもゼロです。

高濱: では、分からないこといっぱいということなので、一緒に切磋琢磨して成長していきましょう。

アルビレックス新潟レディース 滝川結女選手

高濱: では、今回教えていただく方をご紹介します。新潟医療福祉大学の栗井英大准教授です。よろしくお願いします。

栗井: よろしくお願いします。普段は高校生や中学生といった若い人にも金融教育を行っています。

新潟医療福祉大学 栗井英大准教授

高濱: 本当に中学生に教える感覚でやっていただけたら嬉しいです。

栗井: わかりました。お二人とも、お金についてどれくらい自信がありますか?

滝川: もうさっきも言いましたけど、知識ゼロですね。支払いの時のお金しかわからないです。今26歳ですけど、そろそろ大人なので知識を増やしたいなと思うところです。

高濱: 私もはっきり言って自信ないです。ゼロですね。

栗井: では、これから一緒に勉強していきましょう。

日本の金融リテラシーは先進国で22位。学校で教わらなかった「お金」のこと

高濱: 今日のアジェンダはこちらです。「金融リテラシーとは」「ライフプランニング」「家計管理」「資産形成」など、知っておきたい情報が盛りだくさんですね。

滝川: もう文字が難しい。難しい文字は基本避けてきたので、すでに不安です。

栗井: まず「金融リテラシー」という言葉は聞いたことありますか?

滝川: いや、初めて聞きました。金融という言葉は聞きますけど、それが何かも分からないし、リテラシーも「?」っていう感じで。全ての文字が分からないです。

栗井: 分かりやすく言うと「お金の知識」ということですね。お金の知識について学びましょう、という話です。

滝川: お金に関する疑問でいうと、貯金ができないですね。あと、NISAとか、言葉だけはチームメイトと話しますけど、その輪に全く入れず…。

栗井: 周りの方は結構詳しいですか?

滝川: 自分たちのチームはベテランが多いので、30代の選手からそういう声を聞きますけど、全くついていけてない状況です。

栗井: お金について学んでおくと、お金を貯めることができるようになりますし、支払いの日に「お金が足りない」ということもなくなるのではないかなと。

高濱: 日本の金融リテラシーというのはどうですか?学校の授業とかで学んできましたっけ?

滝川: なんで貯金ができてないのかって考えた時に、「教わった?」って正直思います。自分のためになるようなことは、あまり勉強してないかなって。

栗井: 実は、日本は金融リテラシーに関する調査で、世界の中でも遅れていると言われています。2019年の金融広報中央委員会の調査では、先進国30カ国の中で日本は22位でした。

高濱: 下の方ですね。

栗井: はい。他の国では若い頃から金融教育をやっていて、お小遣い帳の付け方や、お金の貯め方、銀行からお金を借りる方法などを小学校ぐらいの頃から教わっている国が多いんです。

お金の話はタブー?知識があれば詐欺も防げる

高濱: なぜ日本は金融知識が遅れている?

栗井: 日本では昔から、お金に関して「汚い」とか、お金について話をするのは「はしたない」といった空気がどうしてもあって、お金に関する勉強をしようという人が少なかったのかもしれません。

高濱: 確かに、お給料とかを聞くのは品がない、みたいな。

滝川: 聞きづらいですよね。私たちプロ契約なので、自分がいくらもらっているかは公言しちゃだめです。だから選手同士でいくらもらっているとか、そういう話は一切ないですね。

栗井: でも、お金の知識を増やしていくことで生活が安定しますし、将来やりたいことの準備もできます。万が一、怪我をした時などの備えもできますし、最近増えている詐欺なども防ぐことができます。

高濱: 詐欺も防げますか?

栗井: はい。経済的に自立することは、より良い暮らしを送ることにつながるので、非常に大事な考え方です。

高濱: 滝川さんは詐欺に遭いそうになったエピソードはありますか?

滝川: 私、何でも信じちゃうタイプで。よくメールでクリック詐欺とか来るじゃないですか。結構リアルで、いつもクリックしそうになります。そういう時は一旦チームメイトに「これ見て」って聞きます。そうすると「詐欺だね」って。危ない、危ない、みたいな。いつもギリギリのところで止めてもらっています(笑)。

栗井: 私が教えている大学生でも、「この株を買ったら儲かるよ」と知り合いに言われてお金を払ったら、その友達に逃げられてしまったという学生もいるので、ぜひお金について学んでもらいたいですね。

高濱: 知識があれば、その株が怪しいって気づけたかもしれないですもんね。

滝川: 騙されるな、このままだと…。今26歳ですけど、まだ間に合いますかね?

栗井: 間に合います。これから一緒に学んでいけば大丈夫です。

「35歳で引退、その後は…」将来設計“ライフプランニング”の重要性

高濱: 金融リテラシーを身につける上で大切なものがあるのだとか?

栗井: はい。自分の人生を将来どう設計するか、これを「ライフプランニング」と言います。これを考えていくことが大切です。

滝川: ライフプランニング…。さっきも話しましたけど、老後のこととか一切考えてないですし、サッカー選手なので、いつまでやれるかも正直分かっていません。一応35歳ぐらいまでできたらなとは思いますけど、辞めた後にやりたいことがあるかと言われたら、まだ考えてはないですね。

高濱: 私も今23歳ですけど、漠然とアナウンサーをやり続けようかなと思っているくらいで、何も考えられてないです。

栗井: でも例えば、将来結婚したいなとか、理想はありますか?

滝川: サッカーを辞めたら、一軒家が欲しいです。平屋がいいです。

高濱: 一軒家を建てたいとなると、どれぐらい必要ですか?

栗井: 新潟だと場所によりますが、土地建物で2000万円台から買えるところもありますし、新潟駅周辺のマンションだと3000万、4000万円とかするところもありますね。

滝川: 大丈夫かな…。

栗井: 将来に向けて、今考えられる範囲でいいので、お二人もライフプランを考えてみませんか?

(しばらくして、二人がライフプランを書き終える)

高濱: では、披露しましょう。せーの!

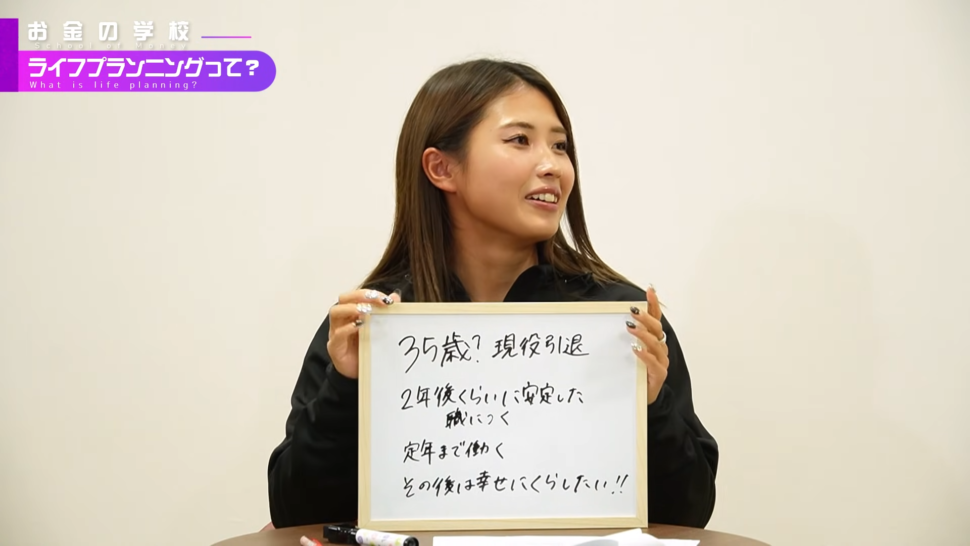

滝川選手が考えたライフプラン

滝川: 私は35歳ぐらいで現役を引退して、その2年ぐらいはちょっとブラブラしたいなと。ゆっくりして、2年後ぐらいに安定した職に就きたいです。定年まで働いて、その後は幸せに暮らしたいです。

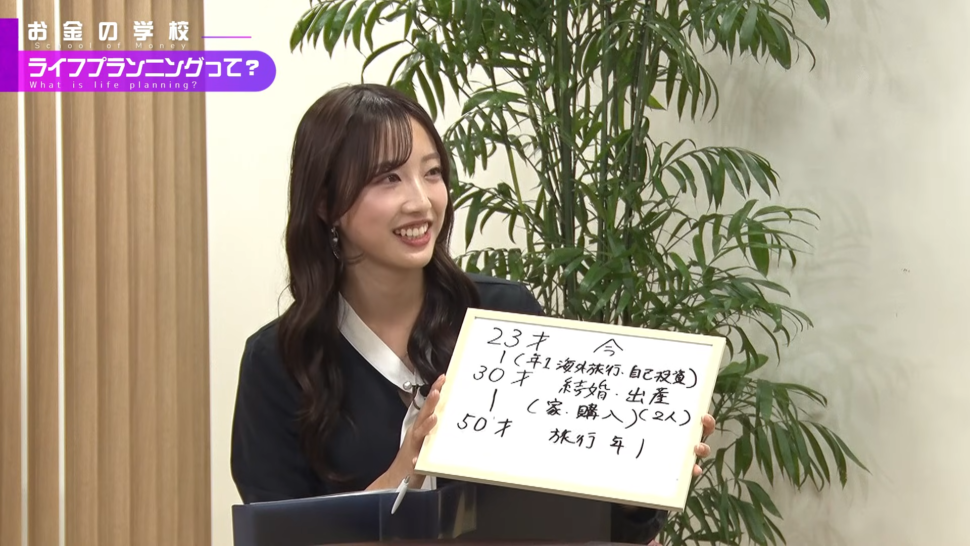

高濱: 私は今23歳で、30歳ぐらいまでは働いて、年に1回は海外旅行に行きたいです。若いうちに自己投資もしたいですね。車の免許も取りたいですし。30歳で結婚して、子供2人ぐらい欲しいです。家を買って、子供が大きくなったら、また夫婦で旅行に行けるような老後を過ごしたいです。

高濱アナウンサーが考えたライフプラン

栗井: 素晴らしいですね。ただ、その夢を叶えるためには、やはり今からお金の準備が必要になります。

子供1人にかかる費用は1000万円以上?夢の実現に必要なリアルなお金

栗井: 例えば結婚式も、50人、100人呼ぶとなると200万、300万円かかると言われています。車も滝川さんは最近新車を買われたとか。

滝川: はい、350万円ぐらいでしたね。

高濱: え、そんなに高いんですね!

栗井: 軽自動車でも高いですからね。

高濱: 子供を1人育てるのに、いくらぐらいかかりますか?大学を卒業するまでだと…。

栗井: いくらぐらいだと思いますか?

滝川: えー…500万円ぐらいですか?

栗井: 500万円じゃ、ちょっときついかもしれませんね。

栗井: 進路によって変わってきますが、1人あたり1000万円ぐらいはかかると言われています。もし大学で東京の私立に下宿して、となると大学だけで1000万円かかるケースもあります。

高濱: 私、子供2人欲しいって言いましたよね…。2000万円…。

滝川: やばい。

高濱: 何も考えずに2人とか言っていました。

栗井: 夢も大事なので、それに向かってお金を貯めるのも一つですし、場合によっては夢をもう少し現実的なところに落とし込んでいく作業も必要かもしれません。将来のために、今のうちにお金を貯めておこうと考えることで、夢が叶うかもしれない、ということです。

滝川: 初めてライフプランを書きましたけど、大事ですね。自分で文字にして書くことで、今何が必要なのか考えますもんね。

「気づいたらお金がない…」家計管理の第一歩は収支の把握から

高濱: ライフプランを立ててイメージがついてきたところで、大事になってくるのが日々の家計管理です。滝川さん、家計管理していますか?

滝川: 家計簿とかつけたことないです。なので、自分が今月いくら使ったのか全くわからない。引き落とされる金額も見ないので。

高濱: え、見ないですか?

滝川: はい。現金をおろす時にやっと残高を見て、「あれ?なんか減ってね?」みたいな。

高濱: 何に一番お金を使っていますか?

滝川: 「推し活」ですかね。ミセスグリーンアップルさんが大好きで。いくら使っているのか、知るのが怖いくらいです。グッズが本当にバンバン出るので、これも買わなきゃ、あれも買わなきゃと思って。

栗井: まずは、毎月いくら収入があるかをしっかり把握することが大事です。そして、その収入の範囲に支出が収まっているかどうか。自分が毎月いくら使っているかを理解することですね。

高濱: 家計簿アプリとか入れたことありますけど、3日で終わっていました。

栗井: そういう方も多いと思います。最近はレシートを写真で撮るだけで入力できるアプリもありますから、そういうものを活用すると負担は減るかもしれませんね。今月使いすぎたなと思ったら、来月は少しセーブしよう、と調整できるようになるとお金は貯まっていくと思います。

サブスクの見直しで固定費を削減。賢いお金のため方とは?

栗井: 支出の中には「固定費」と「変動費」があります。固定費は、家賃や水道光熱費、スマホの通信料など、毎月ほぼ同じ金額が出ていくものです。

滝川: 固定費もだんだん上がってきますよね。

栗井: そうです。まずはこの固定費をいかに抑えるか。例えば携帯電話なら、大手のキャリアから格安のプランに見直す。機種変更の時に最新モデルではなく少し前のモデルで我慢する。それだけでも変わってきます。あとは最近多いのがサブスクですね。

高濱: 入っています。AmazonプライムとかNetflixとか。

栗井: それも固定費です。一つひとつは月1000円、2000円でも、いくつも契約していると大きな金額になります。本当に必要か、どれくらい使っているかを見直して、場合によっては解約することも大事です。

滝川: 最初の1ヶ月無料のやつ、よくやっちゃう。で、解約するのを忘れる。

高濱: わかります!

滝川: 先生の理想で、月にどれぐらい貯金できているといいですか?

栗井: 可能であれば、収入の2割ぐらいは貯金に回せるといいと思います。

高濱: 2割ですか。

栗井: はい。給料が入ったら、先に2割を貯金してしまう。会社によっては、給料が振り込まれる前に天引きして貯金に回してくれる「財形貯蓄」という制度もあります。これなら自動的にお金が貯まっていきますよ。

「円安」って何?物価上昇と私たちの生活の関係

高濱: 固定費について伺いましたが、変動費についてはどうですか?

栗井: 食費やガソリン代などの変動費も、最近上がってきていますよね。これは新型コロナが落ち着いて経済が活発になったことや、ロシアの戦争、そして「円安」が影響しています。

滝川: すいません、円安と円高、どっちがどっちか分からなくて…。

栗井: では、クイズです。1ドル100円から150円になったら、これは円高だと思いますか?円安だと思いますか?

滝川: 円高…ですか?

高濱: 円安です!

栗井: 正解は円安です。

滝川: え、なぜですか?

栗井: 例えば、アメリカから10ドルの牛肉を輸入するとします。1ドル100円の時は、日本円で1000円払えば買えますよね。でも1ドル150円になると、1500円払わないと買えません。

滝川: なるほど!

栗井: 同じものを買うのに、より多くのお金を払わなければいけない。つまり、円の価値が下がったということなので「円安」なんです。今は円安なので、海外から輸入する原材料などの値段が上がり、物価も上がっているわけです。

高濱: すごく理解が深まりました。

滝川: 今まで難しいなで終わっていたけど、ちょっとずつ理解できてきて、じゃあ次は何なんだろうって興味がめちゃめちゃ出てきました。

高濱: これからまだまだ教わることがたくさんありますからね。

滝川: はい、よろしくお願いします!